Resumen de un año… raruno [1/5]

TPB307 dic20. ¡Tanta paz lleves como descanso dejas, #@2020*€¬! Lo fácil sería decir 2020 un año para olvidar, pero más bien va a ser un año de estudio obligado en todos los libros de Historia de la Humanidad, porque sin duda es una fecha que va a indicar un antes y un después. De hecho, 2020 marcará la entrada en el siglo XXI por la puerta grande. Tenemos ganas de que las cosas vuelva a ser como las conocimos, pero lo cierto es que van a empezar a ser como nos vengan dadas. Solo queda seguir aprendiendo a adaptarse, para sobrevivir a la propia evolución.

¿Y CON qué nos quedamos de este aciago año? Las economías mundiales y domésticas entraban en colapso a medida que el coronavirus se propaga por todo el mundo y se establecían estados de alarma y confinamientos obligados. La epidemia de la covid-19 es relevante en todos los órdenes humanos, pero ha tenido unas implicaciones de gran alcance para el mercado Tecnología de Información y Comunicaciones (TIC). Muchas industrias se enfrentan a un número creciente de preocupaciones críticas, especialmente las derivadas del ocio y el turismo, pero el que más y el que menos ha sufrido la interrupción de la cadena de suministro, el aumento del riesgo de impagos y una caída drástica de la demanda de los consumidores. Un escenario macroeconómico en el que el 80% de las organizaciones europeas han reducido los ingresos en 2020.

Sin embargo, las TIC se han demostrado fuertes en medio de este vendaval debido a que han sido las herramientas que han salvado la actividad y la continuidad del negocio en muchas empresas. Su alta capacidad de adaptación ha posibilitado trasladar la actividad de las oficinas a los hogares con el nexo de unión de la nube. Han sido muchos los actores clave, entre fabricantes, mayoristas y todo el canal, que se han dejado la piel para contener el golpe de la pandemia. Y pese a las dificultades que ha supuesto sobreponerse a una caída en picado de la actividad económica, el gasto en digitalización de las empresas españolas sólo ha caído un -4%, alcanzando un volumen de 44.900 millones de euros en 2021 a falta de un par de meses para cerrar el año, según desvelaba IDC Research Spain.

La proyección es llegar a 45.300 millones de euros, que se traduce en un crecimiento negativo del -4,1% y un CAGR del 0,6% en el 2022. La estimación de la consultora a principios de año era que el gasto en TIC en España alcanzaría los 49.300 millones de euros (un 1,01% más que en 2019 y con un crecimiento CAGR del 2,21% para el periodo 2020-2022), así que con lo que ha llovido bastante bien se ha terminado. Y es que la demanda de servicios tecnológicos ha sido masiva, con varias palancas que han ejercido de catapulta: el auge de la nube conectada, la hiperautomatización de los procesos y la experiencia digital del usuario, habilitada todo ello por el Software-Defined y la Inteligencia Artificial.

En este nuevo contexto digital bajo la amenaza de la pandemia, se ha visto que las empresas mejor preparadas han podido garantizar la continuidad de las operaciones de negocio, “eficientar” los procesos, garantizar la seguridad de las comunicaciones y habilitar escenarios híbridos de trabajo. “Como resultado, nubes conectadas, la hiperautomatización, la experiencia del cliente mejorada por la inteligencia artificial y el paso de un Hybrid Work a un Smart Work son las tendencias tecnológicas que más se van a ver en el nuevo año que comienza” declaraba José Antonio Cano, director de Análisis y Consultoría de IDC Research España, en una comparecencia sobre los workspaces del futuro.

Un 2020 muuuy largo

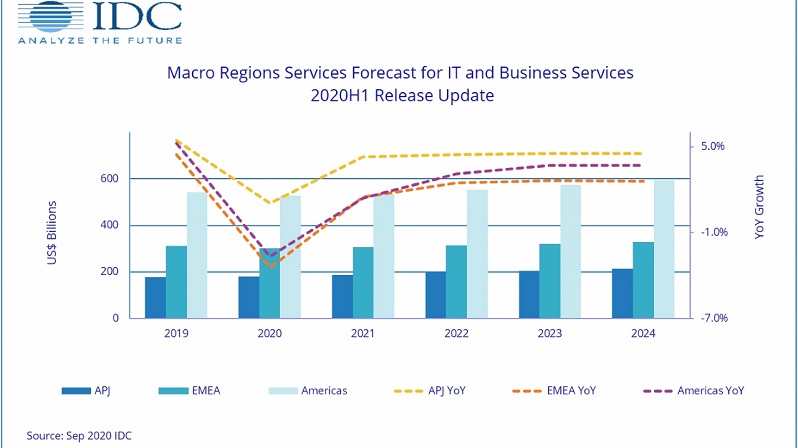

Con los datos disponibles de la primera mitad de 2020 en la mano, el canal global de los servicios TI ha mostrado un retroceso interanual de sus ingresos del -1,9%, llegando a una facturación que se situó en 500.000 millones de dólares, que para la que está cayendo (con estimaciones de desplomes del PIB nacional del 12% y más en países como España) bastante bien se ha dado el año. IDC prevé que el mercado seguirá cayendo hasta final de año, sin embargo las perspectivas a corto plazo son menos pesimistas que durante el verano, pues si la proyección del pronóstico hecha en junio era que el descenso sería del -2,8% en el conjunto del año, en octubre la expectativa era que fuese del 2,3%. Esta amortiguación de la caída invita a pensar que el mercado se recuperará más pronto que tarde, y que en 2021 ya crezca entre un 1,4% y un 1,9%.

A pesar de este impacto en la demanda realmente severo e inmediato, hundiendo los ingresos de todo tipo de compañías, la confianza ha mejorado y el mercado parece estar activándose, con oportunidades de reanudar proyectos que quedaron en standby. Según IDC, la mayoría de los proveedores creen incluso que, a largo plazo, la crisis tendrá un efecto positivo para sus negocios, puesto que empresas y consumidores han experimentado un proceso de aceleración digital que ya no van a abandonar.

En todo el mundo los proveedores de servicios TI han ayudado a las empresas a llevar sus puestos de trabajo a los hogares de sus empleados sin mayores contratiempos. Y eso que las plantillas de los mismos proveedores, a pesar de la declaración de servicio esencial, también han funcionado remotamente desde sus casas. Para muchas empresas esta configuración va a ser la habitual durante buena parte del 2021 también, aunque ya hay voces de expertos en RRHH que advierten de cierta fatiga y sensación de aislamiento que puedan afectar a la productividad.

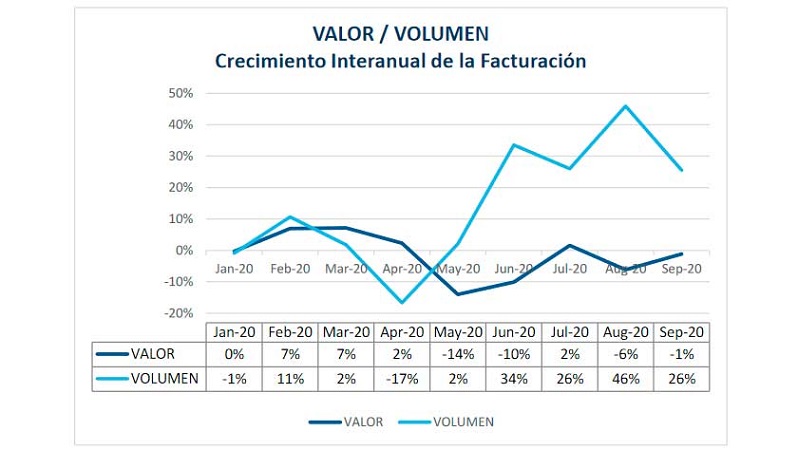

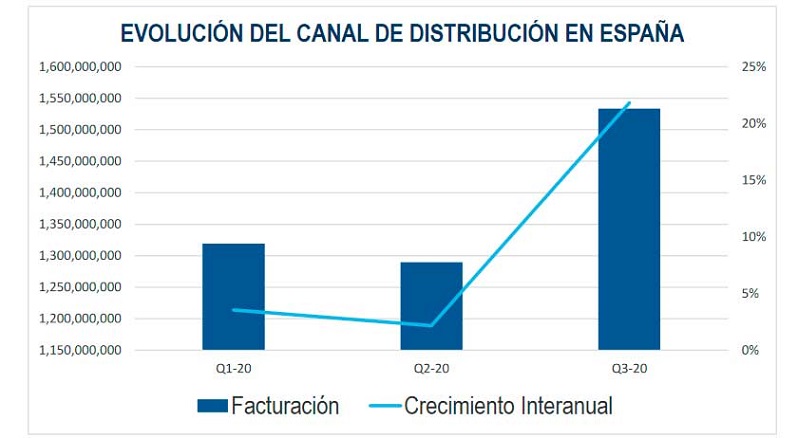

En lo que respecta al mercado nacional, los resultados para el canal TI pueden ser incluso más optimistas, pues desde junio se está dando una recuperación de doble dígito, según la consultora Context. En concreto, el tercer trimestre ha marcado un crecimiento del 22% en su tasa interanual, lo que ha supuesto una facturación de más de 1.530 millones de euros. En lo que va de año el volumen de negocio supera ya los 4.200 millones de euros.

Sin embargo, 2020 empezó flojo, facturando el primer trimestre 1.319 millones de euros, que no alcanzaba el 4% interanual esperado. Claro que luego llegó el señor Covid y dinamitó los pronósticos, con un segundo trimestre en el que cayeron los ingresos un -11% y el negocio un -2%, hasta los casi 1.290 millones. Las perspectivas actuales son sin embargo de remontada, consolidado la cifra de crecimiento de enero a septiembre del 9%.

Pero nunca llueve a gusto de todos y la alegría va por barrios, mostrándose un comportamiento desigual si hacemos zoom en los distintos segmentos que componen el canal TI. Si ha habido una figura que se ha coronado estos meses, ha sido el e-tailer y eso a pesar de que las tiendas físicas han incrementado su volumen de ventas un 28% en el tercer trimestre. Y es que según Context, las ventas online de tecnología de consumo han experimentado en porcentaje un 68% de crecimiento en el 3T, con una subida media en lo que llevamos de año de 42 puntos, que se traduce en un volumen de facturación de 511 millones de euros. Sin embargo, en volumen, el retail sigue teniendo la parte del león, facturando en un trimestre 521 millones de euros, más que el online en tres trimestres.

En lo que respecta a canal destinado a empresa, pymes y gran cuenta (más las AAPP), se han ido alternando en las compras. Mientras que en las pymes se mantenían más apagadas en el primer semestre, en este tercer trimestre han aumentado un 25% sus adquisiciones, hasta gastar 529 millones de euros. En cambio, la gran empresa ha ido aflojando con un inicial acopio, pero que en los dos últimos trimestres ha caído un 6 y 7%. La dicotomía volumen versus valor se muestra aquí en toda su crudeza: mientras el mercado de volumen se disparó en el 3T con una subida del 31%, el de valor todavía está en una fase con datos negativos.

Por tipo de dispositivo, la llegada del teletrabajo y el telecole han marcado bastante el rumbo de las compras. Así, portátiles y tabletas han pasado de ser una cosa que la gente quiere a una que necesitan para trabajar o hacer los deberes. Y el resultado ha sido un crecimiento espectacular del 34% y el 26% respectivamente en lo que va de año, siendo incluso más alto en el tercer trimestre de la vuelta al cole: 54% y 48%, respectivamente. Los monitores también han sido objeto de deseo con un crecimiento del 56%. En cuanto a impresoras, las de gama de entrada vivieron un gran aumento de ventas, especialmente en inyección de tinta.

Y si hablamos de la nube, el uso de software ofimático y de gestión ha aumentado un 71%. A ello se pueden sumar dentro de las telecomunicaciones dos protagonistas: sistemas de videoconferencia (incluidas webcams y docking stations) con subidas del 89% en el tercer trimestre y puntos de acceso inalámbrico y repetidores de señal que crecieron a doble dígito. Elementos domóticos y “smart things” también han vivido un auge, con crecimientos medios del 57%. Y el entretenimiento con subidas medias en los tres primeros trimestre del 115%, que en videojuegos ha sido del 537% y 339% en los últimos dos trimestres.

La consultora Context no se ha conformado con las cifras de ventas y ha querido pulsar directamente el sentir del canal TI en este año de 2020, para lo cual puso en marcha una encuesta a 8.300 proveedores europeos a mitad de año que como principal conclusión mostraba que el 40% miraba con optimismo el cierre del año y 2021 en general, alineándose con lo manifestado por diversos fabricantes y mayoristas. La nota amarga la ponían el otro 21% que considera que el año acabará peor que el anterior, mientras que el 39% respondía que ni fu ni fa.

Las tecnologías principales en el segmento empresarial son la nube ofrecido por un 50%, seguido por igual de la ciberseguridad y las redes con un 44% ambos, mientras que en consumo destaca hardware (ordenadores) con un 65%, sus componentes (39%), y resto de accesorios (35%, entre los que destaca los auriculares con un 19%). Y en cuanto a los servicios TI, estos han sido el desarrollo de aplicaciones para la nube, el soporte técnico, y la gestión de cuentas y logs, todo ello estimulado por la llegada masiva del teletrabajo.

En este contexto, 2020 también ha sido la confirmación del As-a-Service, que de tendencia se ha pasado a necesidad cada vez más demandada por los distribuidores (55%) a sus fabricantes y mayoristas de referencia, porque es una modalidad de consumo que a su vez les piden más sus clientes: backup, recuperación de desastres y almacenamiento; infraestructura IaaS; seguridad; web hosting y comercio electrónico; y aplicaciones empresariales. Paradigmático el caso de la recuperación de datos, que ha pasado del 44% en 2019 a ofrecerlo el 70% del canal TI europeo este 2020. La siguiente petición es la participación en fondos de marketing (40%) y de ahí para abajo.

Optimistas pese a todo

En cuanto al mercado nacional, el optimismo si cabe es mayor entre los proveedores de servicios TI: 62,5%, según constata el informe «TIC Monitor» de VASS Research -que para el conjunto de la UE-27 daba el valor del 44%-, aunque este valor ha sido actualizado al 50,9% en noviembre al reproducirse la segunda ola del coronavirus y la aplicación de medidas restrictivas a la movilidad y apertura de negocios.

Y eso que mirando la evolución interanual (entre septiembre de 2019 y septiembre de 2020), la caída de actividad de los servicios digitales en el sector TIC se sitúa en el -13,5%. “Es un registro más suave que el de las tres entregas anteriores, alimentando la sensación de que lo peor ha pasado ya, y aventurando una escalada gradual en lo que queda de año, consolidando una tendencia lenta pero constante. Como observamos en las curvas de tendencia, el sector ha sido un oasis en medio de la tormenta que ha sacudido a la facturación de las empresas de servicios, más zarandeadas por la pandemia”, comentaba Antonio Rueda, director de VASS Research.

En lo que respecta a la dinámica de contratación de talento especializado, el sector de servicios TIC es de los pocos que no ha entrado aún en tasas interanuales negativas y se mantiene al margen de la destrucción neta de empleo, aunque con un crecimiento casi plano: “Aunque el ritmo de contratación se haya moderado considerablemente, el sector de servicios TIC sigue liderando el conjunto del sector servicios, teniendo aún un 20% más de empleados que en 2015 (el año base de nuestra estadística), y diferenciándose así del resto de actividades terciarias. Además de una recuperación de la confianza a corto plazo, las expectativas de creación de empleo neto pasan de los -28,1 puntos de la anterior entrega en septiembre a un +14,3 en octubre que ha vuelto ha bajar hasta los +7 puntos en noviembre. Es decir, solo un 53,5% de los empresarios del sector TIC esperan una creación neta de puestos de trabajo a corto plazo (noviembre-diciembre-enero)”, añadía Rueda.

Los datos no son positivos con un gran descenso si se compara con los datos de 2019, pero con una leve mejoría si lo hacemos con el mes anterior. Así, la cifra de negocio cayó en términos interanuales un -13,5%, y mejoró con respecto la de la entrega del mes anterior (que era de -14,2%), lo que “va consolidando una tendencia lenta pero constante desde el mes de mayo gracias a las flexibilidades tecnológicas que tiene la propia actividad y que le otorgan una mayor resiliencia”, señala el estudio de VASS en su edición de noviembre.

En comparación con los datos de la UE-27, el canal de servicios TIC empeora en noviembre sus expectativas aunque sólo ligeramente y mantienen en ingresos y empleo mejores registros que las empresas españolas. “Tanto en actividad como en empleo, octubre ha distanciado a España de Europa, por ese empeoramiento diferencial de la segunda ola y la particular incertidumbre política derivada de una siempre compleja negociación de mayorías, torturada por la heterogeneidad de un hemiciclo instalado definitivamente en la radicalidad”, hacía constar el responsable de TIC Monitor.

contenido extra:

- Resumen del año 2020: Inversión en las AAPP [2/5]

- Resumen del año 2020: Lo que queda por llegar [3/5]

- Doce meses doce predicciones [4/5]

- A toro pasado [5/5]