26 millones de españoles compran tres veces al mes online

IAB Spain, la asociación de publicidad, marketing y comunicación digital en España, acaba de presentar el ‘Estudio de eCommerce 2023’. Esta décima edición del informe, está liderada por la Comisión de eCommerce de IAB Spain y ha sido elaborada por la agencia Elogia. El estudio tiene como principal objetivo medir la evolución y las principales tendencias del mercado del comercio electrónico en España.

Dimensionamiento del mercado

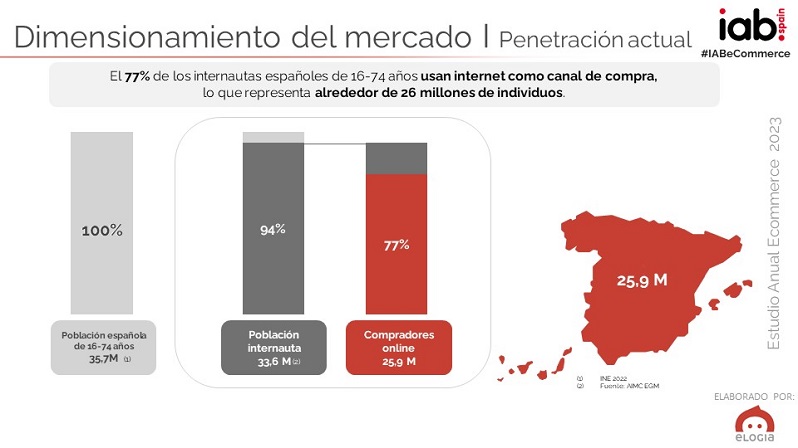

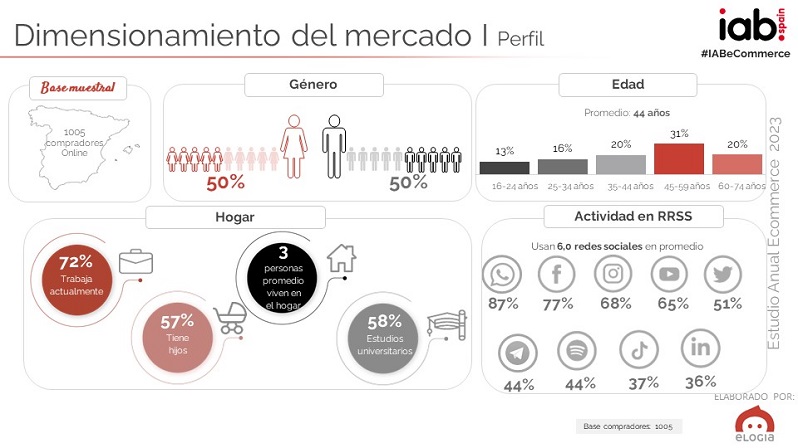

Según el estudio, el 77% de los internautas españoles usa internet como canal de compra, lo que representa alrededor de 26 millones de individuos. La penetración sigue siendo más alta entre las mujeres (80%) que entre los hombres (75%), en línea con ediciones anteriores del estudio. Los jóvenes de 16 a 34 años se mantienen como el target que más compra online, mientras que los más seniors tienen la menor penetración.

El 63% realiza sus compras de manera híbrida y sigue siendo la opción por la que se decanta un 80% para sus compras en el futuro. Distinguiendo por edades, los jóvenes compran significativamente más por internet, mientras que, a partir de los 35 años y a medida que aumenta la edad, la tienda física predomina como canal de compra.

Hábitos de compra

El estudio pone de manifiesto que aumenta ligeramente la frecuencia de compra y el gasto promedio por acto de compra. Pasamos de comprar 2,8 veces/mes en 2022, a 3,4 veces/mes en 2023 y de gastar 69 euros por compra en 2022, a 82 euros en 2023. Los compradores de 25-34 años son los que compran de manera más intensiva, con una frecuencia de 5,5 veces/mes y un gasto promedio de 124 euros.

Los principales drivers de la compra online son la conveniencia, la amplia oferta/surtido y las ofertas/precio. La confianza también es un aspecto importante para la mayoría de los compradores online (75%), y se basa principalmente en la experiencia previa, las formas de pago seguras y la confianza en la web y en la marca.

El ordenador se mantiene como el principal dispositivo de compra online (77%), seguido del móvil (65%). Más del 80% de los compradores mayores de 45 años realiza sus compras a través del ordenador, mientras que el móvil aumenta su penetración en 6 puntos porcentuales respecto a 2022 y destaca entre las mujeres y los compradores más jóvenes. Moda (77%), Viajes/Estancias (63%), Entretenimiento/Cultura (62%) y Alimentación (58%), son las categorías más compradas. Tecnología (electrónica y comunicaciones) se haya en quinta posición con un 54%, empatada con Hogar.

Journey de la compra online

Internet sigue siendo el canal principal de búsqueda de información para 9 de cada 10 compradores online y se mantiene respecto a 2022 (93%). Los marketplaces como Amazon, eBay o AliExpress continúan como la fuente de información de referencia para los usuarios: 6 de cada 10 compradores (59%) buscan información directamente en estos sites.

Las recomendaciones por internet (60%), los amigos/conocidos/familiares (56%), los buscadores (50%) y la web de la marca (46%) se mantienen como los principales influenciadores de la compra online. Este año destaca el incremento del canal SMS/WhatsApp (+11pp vs 2022).

El precio, las ofertas, el servicio postventa y los plazos de envío son los principales drivers de elección de un eCommerce. Crece la importancia que los consumidores dan a las facilidades para hacer devoluciones de sus pedidos, que escala hasta la 2ª posición entre los aspectos más relevantes de un eCommerce (4ª posición en 2022).

El tiempo de espera aceptable para recibir una compra online se mantiene respecto a 2022 en 3,2 días, y 8 de cada 10 compradores consideran que deberían recibir sus pedidos antes de 5 días. El 41% de los compradores online conoce el servicio de realidad virtual, pero solo el 24% de ellos lo ha utilizado alguna vez, especialmente los más jóvenes.

La industria digital y el eCommerce

Los profesionales de la industria digital señalan como los aspectos más importantes para un eCommerce: los precios competitivos, la calidad, el servicio al cliente y el poder facilitar devoluciones y cambios. Además, apuntan que el tráfico de los eCommerce procede principalmente de los buscadores (38%) seguido de las redes sociales y al acceso directo a la web del eCommerce (34%) y publicidad online (31%).

El estudio también revela que 6 de cada 10 profesionales ya tienen o piensan integrar alguna plataforma de Live Shopping, motores GPT o realidad virtual. Live Shopping ocupa una posición más alta en cuanto a integración (51%) y crece con respecto a 2022 +12pp (39% en 2022).

Para Ramón Montanera, Data Strategy de Elogia: “A nivel marca, antes utilizábamos los retailers y los medios de comunicación generalistas para llegar a nuestro público objetivo, pero ahora tenemos que llegar a nuestra audiencia a través de muchos otros canales para impactarles. Actualmente, ya podemos ofrecer nuestros productos directamente al comprador a través del canal online, lo que nos permitirá, adicionalmente, construir relaciones largas y duraderas con los usuarios. El estudio nos muestra que el eCommerce se consolida estabilizándose la penetración de compradores porcentualmente, pero aumentando la frecuencia de compra y el ticket promedio, lo que nos indica que no podemos ofrecer sólo precio o gama, sino que tenemos que apalancarnos en conveniencia, confianza y recomendaciones”.

Once insights para 2023

Hay 26 millones de españoles que compran online tres veces al mes, con un promedio de gasto de 82 euros, superior al ticket de 69 euros del año pasado, “puede que tenga que ver la inflación, sin duda, porque a pesar de incrementarse el número de transacciones en España, el valor del mercado no crece, es incluso menor. Obviamente, yo sé lo que compraba hace un año en el súper y comprando lo mismo ahora pago un 15% más. No me llevo más cosas, pero el valor sí se ha incrementado”, comenta Ramón Montonera, de la agencia Elogia, autor del ‘Estudio de Ecommerce 2023’ junto a IAB Spain. Estas son las principales magnitudes del comprador español:

- Se estabiliza el número de compradores online de 16 a 74 años en España: el 77% de los internautas españoles usan internet como canal de compra.

- La penetración sigue siendo significativamente más alta entre las mujeres (80%) que entre los hombres (75%), en línea con las ediciones anteriores.

- Los jóvenes de 16 a 34 años se mantienen como el target que más compra online; mientras que los más seniors tienen la menor penetración.

- Combinar los canales on+off sigue siendo la opción preferida para las compras online.

- El 63% de los compradores online realizan sus compras de manera híbrida (combinando los canales on+off) y sigue siendo la opción por la que se decantan para sus compras en el futuro (80%).

- Los jóvenes compran significativamente más por internet, mientras que a partir de los 35 años y a medida que aumenta la edad, la tienda física predomina como canal de compra.

- Aumentan algo la frecuencia de compra y el gasto promedio por acto de compra.

- Se mantiene en 3 veces/mes, pero pasamos de comprar 2,8 veces/mes en 2022 a 3,4 veces/mes en 2023 y de gastar 69 euros por compra en 2022 a 82 euros en 2023. Los compradores de 25-34 años son lo que compran de manera más intensiva: frecuencia de 5,5 veces/mes y gasto promedio de 124 euros.

- La conveniencia, la amplia oferta/surtido y las ofertas/precio: principales drivers de la compra online.

- La confianza también es un aspecto importante para la mayoría de compradores online (75%) y se basa principalmente en la experiencia previa, las formas de pago seguras y la confianza en la web y en la marca.

- Drivers del canal online: la comodidad (que disminuye su importancia respecto a 2022), seguida de mejores precios/descuentos/ofertas, no desplazarme/entrega a domicilio y disponibilidad de productos.

- Drivers de la tienda física: poder probar antes de comprar, llevarte el producto al momento y el contacto directo con el producto.

- El ordenador sigue siendo el principal dispositivo de compra online (77%), seguido, este año más cerca, del móvil (65%).

- Más del 80% de los compradores mayores de 45 años realizan sus compras a través del ordenador, mientras que el móvil aumenta su penetración +6pp respecto a 2022 y destaca entre las mujeres y los compradores más jóvenes.

- Con el móvil se compra principalmente a través de app (93%), porque es cómodo y porque es más fácil de usar. Además, los compradores a través de app son más intensivos (6,4 compras en promedio) que los de web (3,6 compras en promedio).

- Moda (77%), Viajes/Estancias (63%), Entretenimiento/Cultura (62%), Alimentación (58%) y Tecnología/comunicación (54%) son las categorías más compradas.

- Seguimos viendo como Viajes/estancias aumenta posiciones hasta conseguir la 2ª posición que ya tenía antes de la pandemia: 2019 2º lugar, 2020 4º lugar, 2021 6º lugar, 2022 5º lugar.

- Internet sigue siendo el canal principal de búsqueda de información para 9 de cada 10 compradores y se mantiene respecto a 2022 (93%).

- Los marketplaces como Amazon, eBay o AliExpress siguen siendo la fuente de información de referencia para los usuarios: 6 de cada 10 compradores (59%) buscan información de productos directamente en estos sites.

- Las recomendaciones por internet (60%), los amigos/conocidos/familiares (56%), los buscadores (50%) y la web de la marca (46%) se mantienen como los principales influenciadores de la compra online. Este año destaca el incremento del canal SMS/WhatsApp (+11pp vs 2022).

- El precio, las ofertas, el servicio post-venta y los plazos de envío: los principales drivers de elección de eCommerce.

- Se observa un incremento de la importancia que los consumidores dan a las facilidades para hacer devoluciones de sus pedidos, que escala hasta la 2ª posición entre los aspectos más relevantes de un eCommerce (4ª posición en 2022).

- El tiempo de espera aceptable para recibir una compra online se mantiene respecto a 2022 en 3,2 días, y 8 de cada 10 compradores consideran que deberían recibir sus pedidos antes de 5 días.

- El 41% de los compradores online conoce el servicio de realidad virtual, pero solo el 24% de ellos lo ha utilizado alguna vez para comprar vía online, especialmente los más jóvenes.

- Los profesionales señalan: precios competitivos, calidad, servicio al cliente y facilitar devoluciones y cambios son los aspectos más importantes para un eCommerce.

- Los buscadores se posicionan como la primera fuente de tráfico (38%), seguida de las redes sociales y el acceso directo a la web (34%) y la publicidad online (31%).

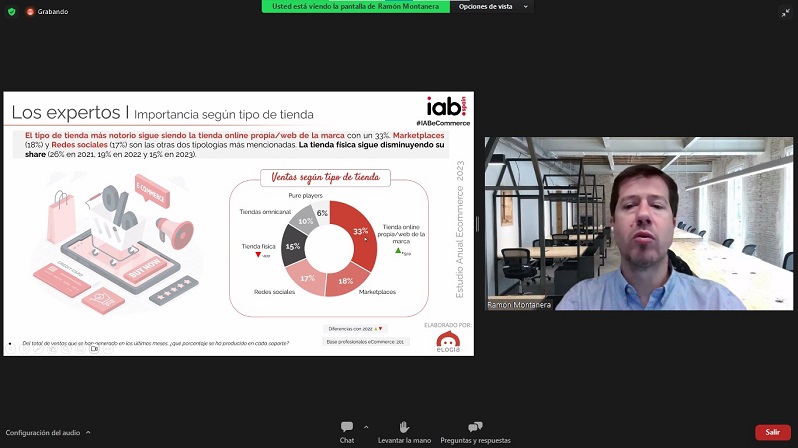

- La tienda física sigue disminuyendo su share (26% en 2021; 19% en 2022 y 15% en 2023), mientras que la tienda online propia/web de la marca (33%) se mantiene como el tipo de tienda más notorio. Le siguen los marketplaces (18%) y las redes sociales (17%).

- Web laptop (38%) y App (36%) son los principales canales donde se realizan las ventas online, mientras que la Web mobile cae -7pp respecto a 2022 y se sitúa en un 25%.

- 6 de cada 10 profesionales ya tienen o piensan integrar alguna plataforma de Live Shopping, GPT o Realidad Virtual.

- Live Shopping es la plataforma que ocupa una posición más alta en cuanto a integración (51%) y crece con respecto a 2022 +12pp (39% en 2022). Plataformas de GPT y Realidad virtual le siguen en segunda posición (44% ambas).

- 6 de 10 está utilizando o piensa integrar retail media en los próximos meses para dar visibilidad a sus marcas (57%).

- Las principales barreras a la hora de montar un eCommerce son tecnológicas, falta de recursos humanos dedicados y falta de presupuesto para implementar y desarrollar la tienda online.