Un 2022 con carril de aceleración para el canal informático

Según aportan los datos de la consultora Context para España, las ventas de los mayoristas se habían incrementado hasta un 8,8% en el penúltimo trimestre del año, último dato validado. Y no sin despeinarse, pues el año comenzó muy tibio siguiendo la inercia con que terminaba 2021 agotados los stocks en los almacenes y a la espera de nueva mercancía que llega con cuentagotas desde los puertos asiáticos, y hubo que seguir moviendo hilos y tirando de imaginación para levantar esa leve caída del 1,8% interanual con que se inauguraba 2022.

Esta pronta recuperación ya se evidenciaba en el segundo trimestre con un superávit del 3,6% que no ha parado de incrementarse, lo que augura un próximo año también positivo sin la limitación de la falta de componentes y con las estanterías de nuevo llenas con productos de última hornada, que permitan a fabricantes y distribuidores incorporarse con naturalidad al circuito de la demanda con las alforjas bien llenas.

Aunque como se puede apreciar en cualquier ámbito social y económico de la sociedad, la brecha entre los que pueden gastar y los que no cada vez se va agrandando más. Así, el mejor comportamiento lo encontramos en las gamas profesionales frente a las de consumo (las cadenas de tiendas físicas cedieron un 4,6%, mientras que los marketplaces online vendieron nada menos que un 10,5% menos). Pero la necesidad también es un buen aguijón, y vemos cómo han sido las pymes (sin duda algo ha tenido que ver los NextGenEU y el Kit Digital) las que más se han movido (con una subida del 13,8%) frente a las grandes cuentas (que lo han hecho en un 4,2%). En este contexto, las Administraciones Públicas han empezado a mover ficha y han vuelto los grandes proyectos.

Por líneas de producto, el tercer trimestre fue bipolar para las tecnologías de movilidad, incluidas ventas de ordenadores portátiles. Así, los mayoristas reportaron una caída del 11,4% de estos equipos informáticos, pero confirmaron un aumento muy significativo de los smartphones y sus accesorios con un 14,8% de subida. Otro tipo de hardware con buen desempeño fueron los monitores, que crecieron un 18,6%, y los sistemas de red, con un 48,2%. En cuanto a print, destacar el desplome en las ventas de consumibles que cedieron en el tercer trimestre nada menos que un -12,3%. Sin embargo, en la parte del software, las ventas de licencias y suscripciones aumentaron un espectacular 27,8%.

En cuanto al comportamiento de las Administraciones Públicas, según el barómetro trimestral de la Inversión TIC en AAPP en España publicado por AdjudicacionesTIC, el gasto entre los diversos organismos públicos (estatales, autonómicos y locales) alcanzan los 2.337 millones de euros de inversión en tecnología en la primera mitad del año (un 18,63% más que en el mismo período de 2021). Así, a los 1.000 millones adjudicados en el primer trimestre de 2022 se sumaron los 1.300 del segundo reforzando la tendencia creciente. La Secretaría General de Administración Digital (130 millones de euros), Aena (116 millones) y Adif (95 millones) fueron en esta ocasión los principales organismos adjudicadores durante el primer semestre, mientras que los mayores adjudicatarios de proyectos relacionados con tecnología fueron Telefónica, Indra y NTT Data.

Por áreas de inversión, destaca la reducción del 14,9% en las inversiones en hardware en el período, que solo alcanzaron los 456 millones de euros frente a un aumento del 38% en inversiones en comunicaciones, hasta los 121 millones de euros; del 33,4% en inversiones en servicios, con 1.278 millones de euros; y del 18,7% en las inversiones en software, donde se llegó a los 344 millones de euros.

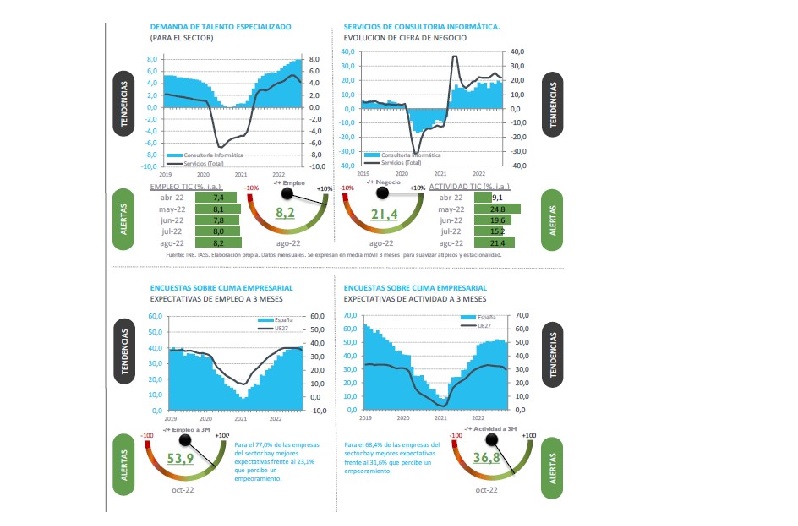

Esta situación es refrendada por el último Monitor TIC de Vass, donde casi el 80% de las empresas TIC españolas espera aumentar la contratación en los próximos tres meses, pese a los despidos en las grandes multinacionales digitales. Así, el indicador de clima de empleabilidad señala que el 77% de los empresarios del sector de servicios TIC piensa que seguirá aumentando sus plantillas entre noviembre de 2022 y enero de 2023). Por su parte, el 68,4% de los encuestados augura también un incremento de la facturación en el sector de servicios IT entre noviembre y enero de 2023. Por tanto, las cifras de negocio en el sector se mantienen elevadas y se han incrementado un 21,4% entre agosto de 2021 y agosto de 2022, mientras que la demanda de talento especializado se fortalece con un incremento interanual del 8,2%.

Esta euforia contenida del canal español está en línea con los datos procedentes de la zona continental del euro. En Francia e Italia la subida de las ventas en el canal superó el 10%, aunque Alemania ha pesado más la situación de alta inflación y altos costes energéticos, con un escaso incremento del 4,2%. Las mejores cifras son para Polonia, que alcanzó un 14,1% de subida. Por su parte, las Islas Británicas respondían con un 7,5% de subida, lo que enmarca al resultado de los mayoristas españoles como muy meritorio y alineado a su contexto regional. Ahora queda que no aparezca ningún tramo cerrado por obras o que se dispare el precio de los peajes.