TPV: Vuelve con fuerza las ganas de salir de compras [4/4]

TPB314, jul21. El año de confinamiento que hemos vivido debido a la crisis sanitaria cambió por completo nuestra manera de comprar y de relacionarnos con las tiendas físicas: tres de cada cuatro españoles nos decidimos por la compra online, mientras que el 35% prefirió el click & collect durante el primer año del covid-19. Y ahora que el toque de queda ha finalizado y la vacunación se produce a buen ritmo, los españoles muestran un gran interés por volver a comprar en las tiendas físicas.

SEGÚN EL estudio realizado por Sensormatic Solutions a más de mil consumidores en España entre mayo de 2020 y mayo de 2021, “Europa: Retail en el posconfinamiento”, para tres cuartas partes de los españoles (74%) ha sido liberador poder comprar en persona en lugar de a través de un aparato electrónico. Esta es una de las principales motivaciones de los españoles para volver a las tiendas junto al poder tocar y ver de cerca los artículos y disfrutar de nuevo de la experiencia de compra (47% y 34% respectivamente).

Sin embargo, el 45% comentó que la higiene y limpieza del establecimiento se ha convertido en dos factores determinantes para volver a una tienda. Por otro lado, el 81% de los consultados se muestran preocupados cuando otros consumidores no respetan la distancia social en el punto de venta. Mientras que un 68% se sentirían más seguros comprando en el establecimiento físico si se controlara el aforo.

“Después de más de un año cumpliendo con las restricciones sociales, parte de ese comportamiento se ha arraigado en la psique de los consumidores españoles, transformando por completo la manera de comprar y de interactuar con las tiendas físicas”, según palabras de Carlos Gómez, director de Sensormatic Solutions Iberia. “Incluso un 8% asegura haber sufrido de fatiga digital y estaba harto de comprar online”.

Respecto al comportamiento durante el confinamiento, la mayoría de los compradores españoles (36%) limitaron sus idas al supermercado a dos o tres veces por semana, y la misma proporción (36%) solo se dirigió a los comercios esenciales una vez a la semana durante la pandemia. Respecto a las tiendas no esenciales, el 31% visitaron estos puntos de venta una vez a la semana, mientras que el 27% los visitó dos o tres veces por semana, y solo el 17% acudió una vez al mes o menos.

El estudio también muestra que el 29% de los compradores españoles migraron durante la pandemia hacia compras online. Sin embargo, un 79% considera que, a pesar del incremento del comercio electrónico, las tiendas físicas continuarán siendo relevantes en el futuro próximo.

«A pesar de la cautela, los compradores han vuelto a dar la bienvenida abrumadoramente a las compras físicas, y en 2021 hemos visto una recuperación lenta pero constante en el número de compradores que regresan a la calle a comprar. Un dato alentador para los comercios, que han hecho cambios radicales en sus operaciones en las tiendas para hacerlas lo más seguras posible para sus clientes”, aseguró Gómez.

A pesar de que las restricciones por la covid-19 se han ido relajando a diferente nivel en toda Europa, los compradores en España (77%), Italia (69%), Francia (60%) y Alemania (56%) coinciden en que el uso de mascarillas serán necesarias en los próximos años, mientras que dos tercios (64%) de los compradores europeos consideran que continuar monitoreando de cerca el aforo en las tiendas mejorará su confianza en las compras físicas, demostrando que hay más tecnología pendiente complementaria de los TPV como sistemas de control de acceso y contadores.

Sobre tendencias híbridas como el click & collect (comprar online y recoger entienda física), el estudio de Sensormatic también muestra que los compradores online españoles son los europeos que menos usan esta opción prefiriendo aún recibir sus pedidos en casa: el 75%, seguidos de los italianos con un 72%, mientras que los franceses apenas llega ya al 45%.

Hacia la madurez de los datos

Un informe del Instituto de Investigación de Capgemini ha comprobado que las principales empresas CPR (consumer product and retail) están utilizando los datos para obtener una ventaja competitiva e impulsar los objetivos de sostenibilidad, pero todavía es necesario abordar la brecha que existe en capacidades y la existencia de silos. Así, al 62% de las más avanzadas en datos en productos de consumo y retail -aquellas que pueden crear, procesar y aprovechar los datos de forma proactiva para cumplir su propósito corporativo, alcanzar sus objetivos de negocio e impulsar la innovación- han conseguido escalar sus pruebas de concepto en Inteligencia Artificial y analítica Big Data; y el 73% obtiene un valor para el negocio cuantificable a través de estos, disfrutando de márgenes de beneficio operativo de un 30% superiores a la media del sector.

Las organizaciones CPR que durante la pandemia tenían una sólida base de datos fueron capaces de sobrevivir dando respuesta al nuevo entorno digital, en comparación con las que no tenían una mentalidad puesta en los datos. De este modo, fueron capaces de añadir nuevas fuentes de ingresos a través de nuevos productos, servicios y modelos de negocio, mantener la relevancia para sus clientes y cambiar las ofertas en función de las necesidades del mercado, todo ello gracias a los datos, obteniendo una importante ventaja competitiva. De igual manera, fueron capaces de superar los principales obstáculos al ser capaces de detectar carencias a tiempo y tener una visibilidad total tanto de los consumidores como de las operaciones.

Sólo el 16% de las empresas de productos de consumo (CP) se califican como expertos de datos, en línea con la media de expertos de datos de toda la industria, pero sólo el 6% de las organizaciones de retail (R) supera la media del sector. Para lograr esos tremendos márgenes de beneficio operativos un 30% es necesario aplicar una mejor gestión y mejores prácticas en datos como la automatización de la recogida de datos, la combinación de datos externos para el análisis y la consideración de la calidad de los datos desde el diseño, entre otras.

Tim Bridges, director Global de Bienes de Consumo y Retail de Capgemini, explica: “Hay pruebas claras de que, en el entorno actual, que cambia tan rápidamente, el uso de los datos es fundamental para el éxito de las organizaciones de productos de consumo y retail. A medida que aumenta la competencia tanto dentro como fuera del sector, las empresas necesitan fomentar una cultura que les permita obtener información y actuar con rapidez. Las organizaciones de CPR necesitan modernizar sus plataformas de datos, reforzar la confianza y potenciar la toma de decisiones basada en datos para avanzar hacia el dominio de los datos e impulsar una ventaja competitiva sostenible”.

Mejorar las iniciativas de sostenibilidad

Las organizaciones CPR están utilizando los datos y su análisis también para implementar modelos de negocio de economía circular, ya que el 79% de los consumidores declara estar dispuesta a cambiar de servicio si descubre que la empresa no está alineada con sus valores sobre sostenibilidad. Además, para otro 77% este enfoque aumentan la lealtad del consumidor, mientras que para un 63% esta práctica conduce a la larga a un aumento de los ingresos. Así lo destaca el informe de Capgemini, que además añade que cerca de la mitad de las empresas CPR (47%) están invirtiendo en automatización IA, aprendizaje ML y sensores IIoT para impulsar sus objetivos de sostenibilidad.

Benjamin Alleau, responsable de Sostenibilidad del Grupo y Líder Global de la Práctica de Tecnología Empresarial en Capgemini Invent, dijo: “No basta con reaccionar al cambio; las organizaciones de productos de consumo y de distribución deben percibir los cambios en el comportamiento de los consumidores antes de que surjan como tendencias. Esto es especialmente relevante cuando se trata de la sostenibilidad. Estamos viendo cómo las empresas más avanzadas en datos optimizan sus conocimientos para desafiar las formas tradicionales de trabajo a favor de los modelos de negocio de la economía circular, desde las cadenas de suministro y la logística hasta la fabricación y el ciclo de vida del producto”.

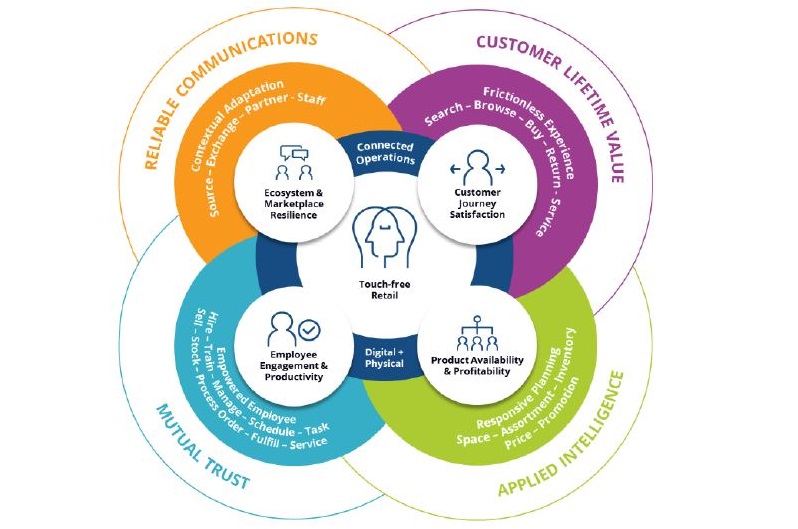

Pensando en la renovación del TPV y las operaciones de TI en tienda, hay que tener en cuenta estos cuatro ejes: automatización de procesos, relaciones sin contacto, espacios conectados y multicanalidad sin fricciones

El informe revela una serie de obstáculos que se interponen en el camino de las organizaciones CPR hacia el dominio de los datos. Los más frecuentes son los silos de datos, la escasez de competencias y la falta de confianza. La funcionalidad y la integración resultaron ser los retos más críticos, y la mayoría (57%) declararon que todavía están tratando de trabajar en torno a los sistemas legacy lo que impide de forma inherente el uso de la automatización y la IA. Las empresas de CPR van a la cola de otros sectores en la toma de decisiones basada en datos, un 31% menos que la banca y un 10% menos que las de salud.

Como partner estratégico de las empresas para la transformación de sus actividades aprovechando el poder de la tecnología, Capgemini ofrece su capacidad de respuesta, desde la estrategia y el diseño hasta la gestión de operaciones. Para las compañías CPR que buscan liberar el valor empresarial de sus datos, el informe recomienda cuatro áreas de enfoque:

- Fomentar una cultura impulsada por los datos y empoderar a los equipos impulsando esta necesidad.

- Modernizar la plataforma de datos para su transformación más rápida en conocimiento.

- Reforzar la confianza en los datos con una correcta gobernanza y ética de los datos.

- Conectarse a los ecosistemas de datos externos para posibilitar nuevos modelos de negocio y comprender en profundidad a los consumidores y las operaciones.

En qué tecnologías invertir

Con los coletazos del 2020 aún en el espejo retrovisor pero alumbrando con las luces cortas la vuelta de la alegría a las calles comerciales -pese a la prevención de mascarillas, controles de aforo y distancia social- se puede decir que el optimismo de los consumidores regresa por sus fueros. Los retailers que no han movido ficha deben espabilarse y activar sus presupuestos TI para los meses venideros. Según IDC, el 39% de los minoristas han informado que el gasto en TI será más alto en 2021, aunque en comparación con otras industrias, los impactos permanentes en la fuerza laboral y el recorrido del cliente han sido más significativos.

Es importante tener en cuenta que el cambio en la forma en que trabajamos y compramos requiere mucho más que tpv preparados para el futuro y permitan la venta omnicanal centrada en el cliente y sin contacto. El aspecto más crítico del gasto en TI que hay que tener en cuenta hoy en día es que esté intrínsecamente ligado a la modernización de las plataformas de datos desde la nube, que ya no es una sino múltiple, y la orquestación híbrida entre aplicaciones, procesos de negocio y relaciones con terceros.

Según los consultores de IDC, las operaciones de TI en tienda deben tener en cuenta estos cuatro ejes: automatización de procesos, relaciones sin contacto, espacios conectados y multicanalidad sin fricciones. Los resultados comerciales mejorarán con un sistema unificador, para ello hay que tener presentes en este cambio de paradigma al menos estos seis procesos comerciales principales:

- Visibilidad del inventario: el stock disponible impulsa las ventas.

- Actualizaciones frecuentes de la cartera de productos: las novedades siempre atraen más miradas y compras.

- Cumplimiento y devoluciones: cada punto de contacto con el cliente agrega valor, incluso en las ventas fallidas.

- Compromiso con el cliente a medida: experiencias personalizadas impulsan la frecuencia de compra y la lealtad.

- Empoderamiento de la fuerza laboral: dependientes, reponedores, almacenistas y empleados en general implicados son más productivos y mejoran la satisfacción del servicio.

- Autoservicio como servicio: Lo recalca IDC, “sin contacto, automatizado y sin fricción” son parámetros que mejoran el valor del tiempo empleado en el proceso.

En concreto, el autopago y la información de inventario en tiempo real ocuparon los dos primeros lugares que más impactan en la satisfacción del cliente y que se exige a las tecnologías implicadas. Y es que en el último año, entre 20-40% de los consumidores han adoptado con fuerza nuevas tecnologías como aplicaciones desde el móvil, tarjetas de pagos sin contacto o quioscos de autoservicio. Un poco menos de la mitad de los consumidores informaron que solo comprarían ahora en minoristas con cumplimiento de las medidas higiénicas y política de devoluciones flexible.

Con estas tendencias sobre el tapete, los retailers tienen que reimaginar su negocio. El comercio minorista pide resiliencia mientras se consuma la transformación digital. Ya no se trata tanto de ajustes tácticos, sino de una reflexión profunda de los modelos de negocio, los procesos y las inversiones en tecnología que necesitan cambiar o evolucionar. De hecho, para los consultores de IDC las cinco prioridades del 2021, según publican en el eBook One Year Later, Retail’s Technology Enabled Leap Forward, son: innovación (y resistencia continua); crecimiento de ingresos y rentabilidad; retención de clientes (y experiencia del cliente); productividad del empleado; y eficiencia operacional.

“Todos los minoristas, independientemente de su madurez digital, deberían pensar hacia dónde se dirigen a continuación. Reimaginarán cómo sus productos y servicios se diferencian y destacan. Desde una perspectiva tecnológica, ya deberían estar trabajando en actualizaciones de la hoja de ruta haciendo foco en un comercio omnicanal conectado, centrado en el cliente sin contacto y con la automatización de los procesos sin fricciones”.

contenido extra:

Reportaje El comercio se reinventa una vez más a través del TPV [1/4]

Informe Diez predicciones para el sector retail [2/4]

Informe Un estudio de Fujitsu confirma cambios imparables en el Retail [3/4]