Cinco tendencias en marketing de apps móviles de 2023 y lo que significarán para 2024

En los últimos tres años, los profesionales del marketing de aplicaciones móviles se han visto inmersos en una alterada montaña rusa: covid, post-covid, restricciones de datos basadas en la privacidad de iOS 14.5, la aceleración de la inteligencia artificial (IA) y una recesión económica mundial. Como resultado, seguirá siendo un reto continuar impulsando un crecimiento consistente. AppsFlyer, plataforma de atribución móvil elegida por marcas internacionales, ha analizado los principales datos que deja el 2023 para predecir qué tendencias protagonizarán el 2024.

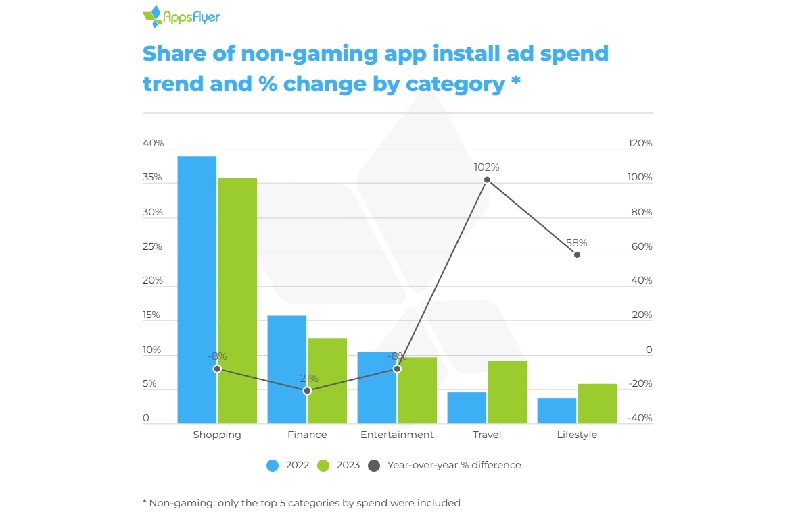

- El gasto en publicidad instalada en aplicaciones se redujo un 6% en 2023, hasta 82.000 millones de dólares

La recesión económica tuvo un impacto significativo en los presupuestos de adquisición de usuarios de aplicaciones móviles en 2023, que disminuyeron un 6% interanual hasta alcanzar los 82.000 millones de dólares en todo el mundo (gasto en publicidad de instalación de aplicaciones según las mediciones de todos los socios de medición móvil basadas en una extrapolación de estimaciones de terceros en toda la industria).

La caída fue impulsada sobre todo por una disminución del 10% para Android, mientras que iOS creció un 2%. Desde una perspectiva vertical, se registró una caída interanual del 10% en los presupuestos de adquisición de usuarios (UA) de las aplicaciones no relacionadas con juegos, impulsada por recortes en las tres categorías principales: compras, finanzas y entretenimiento. Al mismo tiempo, el gasto en aplicaciones de viajes y estilo de vida aumentó significativamente. Por otro lado, el gasto en UA de las aplicaciones de juegos en 2023 se mantuvo aproximadamente al mismo nivel que el año pasado.

¿Qué esperamos del 2024?

La industria del marketing digital sigue lidiando con la pérdida de señal impulsada por la privacidad desde iOS 14.5, y ahora espera al lanzamiento del Privacy Sandbox de Android y la prevista eliminación de cookies de Chrome. Por su parte, la IA es un cambio disruptivo positivo, pero tiene el potencial de cambiar radicalmente la forma en que operan las empresas. En este contexto, muchos parámetros económicos están mejor que en 2022, lo que da margen para un cauto optimismo en cuanto a un aumento de los presupuestos de inversión publicitaria en instalación de aplicaciones en 2024.

- Las instalaciones no orgánicas en iOS repuntan un 9% interanual

Tras una caída del 15% en el número de instalaciones no orgánicas (NOI) de iOS en 2022 en comparación con 2021 –cuando todavía se estaban sintiendo las ondas expansivas de iOS 14.5–, el 2023 ha estado protagonizado por un impresionante repunte con una subida interanual del 9%, tres veces superior al aumento del 3% registrado en Android.

Hay dos razones principales: se ha producido una reducción del 10% en el coste de los medios de comunicación en iOS (según las cifras de coste por instalación), y se ha mejorado la adaptabilidad y los conocimientos técnicos de los profesionales del marketing, de las redes publicitarias y de los partners de medición móvil (MMP) a los cambios masivos provocados por el marco de privacidad del usuario de Apple, la App Tracking Transparency (ATT), el SKAdNetwork y la pérdida de señales de datos para la optimización.

¿Qué esperamos del 2024?

Con iOS, es probable que veamos un crecimiento continuado, especialmente con las importantes mejoras de SKAN 4, mientras que en el frente Android, 2024 es el año de Privacy Sandbox. Sobre esto, la mayoría de los profesionales del marketing parecen optimistas con respecto a Sandbox, al menos según una encuesta reciente que realizamos entre 150 de ellos:

- Las descargas totales de aplicaciones solo aumentaron un 2% en 2023, tras un incremento del 10% en 2022

El número total de aplicaciones móviles que los usuarios descargaron en 2023 aumentó solo un 2%, frente a un aumento del 10% en 2022. Esto se debió en gran medida a un descenso del 4% entre las aplicaciones de Android no destinadas a juegos, que es el mayor porcentaje de entre otras combinaciones de categoría/plataforma.

¿Qué esperamos del 2024?

Con Android Privacy Sandbox, es posible que se produzca un periodo de ajuste que reduzca el volumen de instalaciones de Android, que constituyen la gran mayoría de las descargas globales de apps.

- Los ingresos por compras dentro de aplicaciones de juegos y no juegos aumentan un 19% y un 11%, respectivamente

Las compras in-app (IAP) en apps de juegos aumentaron un 11% en 2023, impulsadas por las ganancias en los juegos de casino y casuales (rompecabezas, fiesta, acción, simulación, sobremesa…), que vieron aumentar significativamente sus números en iOS.

Entre las aplicaciones que no son de juego, podemos ver que el gasto de los consumidores en IAP, que incluye los ingresos por suscripción, aumentó un 19% interanual impulsado por los importantes aumentos en aplicaciones de viajes, comida y bebida, utilidades y productividad, y estilo de vida.

¿Qué esperamos del 2024?

La monetización de las aplicaciones se mantuvo sólida este año en todas las fuentes de ingresos, por lo que esperamos que esta tendencia continúe en 2024. Además, se prevé que cada vez más aplicaciones adopten una monetización híbrida en la que los juegos combinen principalmente publicidad in-app (IAA) e IAP y los no juegos principalmente IAP e ingresos por suscripción.

- Las conversiones de remarketing en Android caen un 9%

Las conversiones de remarketing no relacionadas con juegos en Android cayeron un 9% interanual, debido a la recesión económica.

¿Qué esperamos del 2024?

A medida que pasemos del remarketing basado en ID de publicidad bajo Privacy Sandbox al remarketing que utiliza la nueva API de Audiencias Protegidas, confiamos en que el remarketing tendrá una exitosa continuidad gracias a esta sólida solución. En cuanto a iOS, también se espera una solución adecuada para el remarketing sin IDFA en SKAN 5, que podría lanzarse a principios del año que viene.