Hiperconexión digital: los españoles, cada vez más ‘enganchados’ a Internet

TPB306, nov20. ¿Cómo han cambiado nuestros comportamientos digitales estos últimos meses? Según un estudio de la consultora GfK, el consumo digital en España ha aumentado incluso en época veraniega, temporada normal de enfundar los ordenadores y salir más a la calle, superando actualmente los niveles del período previo a la irrupción de la covid-19 y corroborando un comportamiento que “ha llegado para quedarse”. La transformación digital empieza por los individuos.

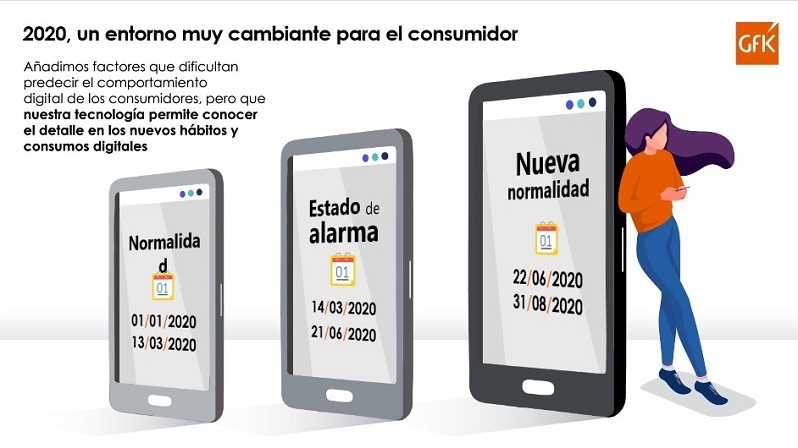

EN UN año tan atípico como este 2020, marcado por un acontecimiento imprevisto como es una pandemia mundial con consecuencias aún difícilmente mensurables en todo su alcance, el consumo digital está experimentado importantes cambios. De hecho, ha salido reforzado: los españoles se conectan más a Internet que nunca. Es lo que han estado investigando la gente de GfK España, que han dado a conocer estos días su informe Escenario Digital Post-Covid, que analiza la evolución del consumo digital en España desde el principio de 2020, con especial énfasis en los tres escenarios que marcan el antes, durante, y siguiente a decretarse el estado de alarma y los tres meses de confinamiento, así como las tendencias del consumo digital para los próximos meses.

A falta de otras alternativas, el confinamiento contribuyó a que los usuarios invirtieran mucho más tiempo en Internet, concretamente un 25% más que antes de la pandemia. Pero ahora, lejos del estado de alarma y en plena convivencia con el virus en la llamada “nueva normalidad”, los españoles siguen siendo usuarios muy activos de Internet, pasando 169 minutos diarios, lo que supone casi un 3% más respecto a inicios de año. Ni siquiera los meses de verano, período en el que suele caer el tiempo de conexión en Internet, ha impedido que el consumo crezca, un incremento que se prevé muy superior en estos próximos meses con la llegada de una segunda ola y la campaña navideña.

Si echamos la vista atrás, durante los meses de confinamiento se generó una demanda de equipos informáticos que sorprendió a muchos fabricantes con roturas de stock en determinados segmentos. “En cuanto a la informática “vivió máximos en el periodo de confinamiento, pero ha perdido parte de su empuje ya que se ha cubierto y es menos necesario que cuando las propias empresas se vieron que no estaban preparadas para el teletrabajo”, comenta David Sánchez, Digital Insight Manager en GfK.

Por el contrario, la venta de smartphones libres se frenó en seco, cayendo un -67% en la semana 12 en relación a 2019 y sin terminar de recuperarse en todo el periodo siendo la caída ya más moderada en la semana 19 con un -20%. “GfK estima que los consumidores han diferido la compra de nada menos que 220.000 terminales debido al confinamiento y cierre de tiendas. Esto genera sin embargo una gran oportunidad para la segunda parte de 2020”, asegura Sánchez.

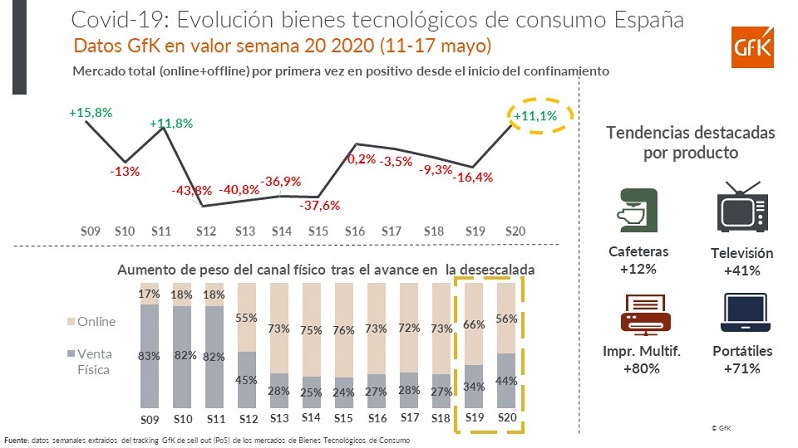

El canal online experimentó un crecimiento del 180% frente al año anterior y aumentaba su cuota por encima del 70% durante esas semanas 12 a 18 tan “anormales” (cuando en un año normal como 2019 solo representaba el 20% de las ventas frente al 80% del tradicional). Por producto, un snapshot de la semana 20 indica un aumento de las venas del 71% en portátiles y un 80% en impresoras multifunción (a modo de curiosidad, los televisores aumentaron un 41% y las cafeteras un 12%). El canal online copó las ventas hasta un 82-83% en las semanas 9 a 11, recuperándose a partir de ahí el peso del canal físico tras el avance de la desescalada, hasta un 56/44 a favor aún del canal online. Son embargo, no es hasta la semana 20 que la suma de ambas alcance los niveles de 2019, tras dos meses en negativo.

Pero esta foto fija solo muestra una escena concreta, no la película entera necesaria para establecer un diagnóstico. Y si bien se observa un cambio radical en el consumo digital, queda claro que obedece a un momento excepcional. “El 14 de marzo de 2020 todo cambia: se decreta el estado de alarma y, por primera vez, se paraliza la actividad económica (presencial) en España y los ciudadanos son confinados en sus casas”, cuenta Sánchez. “Es una situación sin precedentes que provoca grandes cambios en el consumo digital. No obstante, ahora sabemos que se trató de un escenario desvirtuado. Durante el confinamiento vivimos algo excepcional, también lo fue en nuestro consumo digital”.

GfK lleva trabajando más de cinco años en el desarrollo de una solución de medición de audiencias digitales capaz de medir el consumo multidispositivo mediante la tecnología single source para atender las necesidades de este complejo y rico escenario. Y para entender mejor lo que está pasando este año, se han establecido tres escenarios diferenciados para poder comparar el comportamiento durante el estado de alarma con los meses previos y con los posteriores. Nos encontramos muchas personas dedicando mucho tiempo haciendo muchas cosas… a veces a la vez: 21 millones de usuarios diarios accediendo a medios de comunicación, 11 millones en videojuegos, 12 millones operando en banca… De media un usuario dedica 30 minutos diarios a entretenimiento y medios, 30 minutos a gaming o 20 a dating. Se trata de discernir y separar todos esos consumos intentando aislar al individuo para luego extrapolarlo en sus perfiles.

En palabras del Digital Insight Manager, “el futuro será digital o no será. Y es cada vez más complejo, más multidispositivo y completamente transmedia. Los escenarios han ganado en complejidad, con una mayor fragmentación y una infinidad de combinaciones, con lo que es más difícil medir el consumo. Nuestra misión es saber controlar lo que se va a mantener en el tiempo, por eso el foco lo ponemos nosotros más en el individuo y menos en los dispositivos, porque las personas van a ser las mismas siempre, lo que cambian con el tiempo son los dispositivos que usa para conectarse”. Es el caso de los Smart TV, que van ganando en tiempo de conexión en los hogares, pero aún no está recogido en muchas analíticas.

La pandemia está impactando mucho en el consumo digital, y ha habido un incremento de todo, pero también ha añadido factores distorsionadores. “Debemos tener la capacidad de conocerlo, medirlo y dotarnos de las herramientas que nos permitan establecer el comportamiento personal independientemente del origen de todo ese consumo digital. Medimos cómo es su clickstream y sus hábitos digitales. En esto somos pioneros en GfK con nuestra tecnología de single source”, señala Sánchez. “Es una especie de Mittel independiente de cómo se conecte el panelista y con qué dispositivo. Para ello disponemos de un panel de control para tener desde el minuto cero todo su historial de navegación, y mediante la observación integrar todo el multi-consumo de tiempo en otros sistemas de datos como censales, grandes plataformas o paneles de audiencia y tener una mayor visión de contexto”.

¿Qué ocurrió durante el estado de alarma? Pues como primera conclusión, está el aumento significativo del tiempo en consumo digital. Según nos cuenta Rosario Borrego, Digital Analytics Manager, las mediciones históricas sirven “para ver si es normal o qué va a ser normal. Si se va a comportar de manera distinta a como antes del Estado de Alarma, a como durante y a como después. Vamos de dos horas y 45 minutos al día (165’/d) por persona conectados a Internet con un alto protagonismo del smartphone (136’/d) en un escenario de ‘confortabilidad’ en enero y febrero, pasando por los 208’/d, un incremento del 25% de marzo a junio, en una situación sin precedentes que provocará nuevos hábitos, a un tercer escenario de nueva normalidad de 169’/d entre julio y septiembre, algo más similar al primer escenario, pero teniendo en cuenta que además crece a pesar de la estacionalidad del verano, cuando normalmente baja el consumo de Internet”.

Pero eso no es suficiente para hacer una buena planificación de la inversión digital. Hay que conocer mejor desde dónde se conecta y qué intereses tiene el consumidor. Sánchez apunta que “sabemos qué pasó, y podemos ver la desagregacion de este consumo que ha tendido hacia la gran pantalla digital durante el estado de alarma. Esto significa contenidos más audiovisuales, porque mientras baja algo el smartphone, vuelve la tablet y el desktop a crecer. Luego en el estado de nueva normalidad, el smartphone recupera”. Así, mientras el teléfono bajaba de 58,4% a 54,7% y volvía a subir 59,8% en la nueva normalidad, la tablet subía del 5,7% al 6,2% para quedarse en el 6,6% y el sobremesa de 35,8% al 39,2% volvía a caer a un 33,6%. Aunque son variaciones pequeñas, indican qué tipo de hábito de consumo hay detrás.

GfK también ha comparado los intereses prevalentes entre estos tres escenarios del 2020. “Se puede comprobar cómo han evolucionado los intereses de los usuarios: el entretenimiento sube un 14 %; el gaming se pasa de un 26% durante el confinamiento y ahora un 3% en la nueva normalidad; el deporte fue el gran perjudicado, al suspenderse la mayoría de las competiciones, con una caída del 22%, que ahora en la nueva normalidad ha vuelto a incrementarse hasta el 11%; los medios de comunicación se comportaron a la inversa, se incrementaron un 11% durante el confinamiento por la sed de noticias, pero ahora es solo de un 4%; en cuanto a las series de tv, crece más ahora que en el mismo confinamiento, lo que confirma que la televisión se digitaliza cada vez más”.

Hay otros intereses que se manifestaron con fuerza durante el confinamiento, y que mantienen buenas expectativas en el nuevo orden consolidando tendencia. “Por ejemplo un incremento de las ganas de conducir (se ha pasado de consumir revistas y anuncios de coches del 36% al 25%) o de relacionarse electrónicamente con la Administración Pública (incremento de los trámites hasta el 41% antes y el 9% ahora) mientras que los viajes fueron grandes perjudicados con una gran caída (-28%), pero ahora sube un poco (2%)”, añade Sánchez.

La obligación de tener que quedarse en casa sin poder salir modificó ciertos hábitos e hizo de la necesidad virtud, mostrando las ganas de querer disfrutar del nido y prolongar ese estado larvario dentro del capullo. “Así, las cosas del hogar y la decoración llegó al 17% en pleno confinamiento y solo ha bajado al 10% en la nueva normalidad; incluso las inmobiliarias y soñar con otra casa se mantuvieron un 4% versus 5%; el delivery a domicilio que llegó a un 47% vs 17%; sin embargo la moda bajo un -3% vs a un +5% ahora que podemos volver a salir; y el dating igual, de un -13% a un +9% en la nueva normalidad. Se recuperan con fuerza y con ganas, mientras que otras categorías pierden: son arte y cultura, formación, ONGs y voluntariado, ciencia e historia, y política”.

Tiempo de “mantita y mando a distancia”

La alta permanencia en el hogar que ha marcado 2020 tiene una incidencia muy clara en los intereses digitales de los españoles. De hecho, el consumidor cada vez se preocupa más de hacer de su hogar un espacio confortable, en el que poder pasar más tiempo. Esta tendencia que en marketing se empezó a conocer como cocooning, hoy tiene su propio hastag #nesting e incluso inició una escuela en los realities de televisión con el ‘edredoning’, y está llegando a cotas nunca vistas antes gracias al digital y las múltiples pantallas.

Los españoles consumen más medios y entretenimiento que nunca (un crecimiento del 26% durante el estado de alarma y del 3% en la nueva normalidad, respecto a la “vieja normalidad”) y también más televisión, pero no de la forma tradicional. Estamos ante un medio cada vez más digitalizado y protagonizado por las plataformas de VOD (video on demand) de pago como Netflix (+8%), HBO (+11%) y Amazon Prime (+40%) principalmente, que salen reforzadas del confinamiento, seguidas de otras como Disney+, Movistar+ o Filmin.

De la misma forma, el interés en la categoría Hogar y Decoración crece un 10% en la nueva normalidad y las plataformas de Delivery (como Glovo, Just Eat y Deliveroo, entre otras) aumentan en un 17% su cifra de usuarios únicos. No obstante, los usuarios también buscan prolongar sus experiencias fuera del hogar, ya sea conociendo gente nueva (ahora las plataformas de Dating se utilizan un 9% más que en la vieja normalidad) y preocupándose por el aspecto físico (consumimos un 5% más de contenidos de Moda).

Otro aspecto esencial que ha marcado 2020 y que influye directamente en las relaciones sociales es la consolidación de una nueva forma de comunicación: las videollamadas. Los españoles dedicaron el doble de tiempo a esta actividad durante el confinamiento, unos 66 minutos diarios, con grandes protagonistas como Zoom, Microsoft Teams o Cisco Webex, y otros como Hangouts, Go to Meeting, Whereby, Houseparty…

Pero lo cierto es que esta vía de comunicación ha llegado para quedarse y sigue muy presente en la nueva normalidad, en la que invertimos 50 minutos al día (un 43% más) y en la que se han ganado 800.000 usuarios diarios respecto a antes de la pandemia. “El cocooning llega para quedarse, reforzado por la fuerza del digital. Se ve en el empuje de las plataformas de televisión y de las videollamadas. La evolución del consumo de las videollamadas en estos tres escenarios ha pasado de 35’/d al principio, a 66’/d durante la cuarentena, a 50’/d ahora con un incremento de 43%”, señala Borrego. “Ha habido 800.000 personas más que antes que se han conectado a las videollamadas, 435.000 en Zoom que despega y 365.000 en Teams. Nueva forma de comunicación en lo personal que se incorpora en este año atípico, y que ya supone un tiempo importante de conexión en las relaciones sociales”.

Una parte fundamental del consumo digital es el eCommerce, al que la pandemia ha reforzado y que ha establecido nuevas experiencias de consumo. Más allá de la fidelización de las personas que ya compraban online, lo llamativo es la inclusión de nuevos actores al escenario del comercio electrónico: más del 10% de los compradores online lo hicieron por primera vez durante el confinamiento. Que permanecerán en la nueva normalidad.

Además, el mercado se diversifica y cuatro de cada diez compradores adquirieron productos en tiendas online en las que no lo habían hecho antes. Pero a pesar de las cada vez más diversas opciones de compra, los grandes players como Amazon y AliExpress siguen copando un gran espacio entre los consumidores y han visto crecer sus ventas gracias al confinamiento que continúa en la nueva normalidad.

El éxito de los gigantes del eCommerce se debe en parte al cambio de las prioridades de compra de los consumidores. Y es que, mientras que en el estado de alarma primaron las compras búnker, es decir, de productos de primera necesidad como alimentación (37%), higiene (38%) y farmacia (25%), a medida que fue avanzando la desescalada adquirieron más relevancia las compras hedonistas como moda (40%), comida a domicilio (25%) y decoración (23%).

“Sobre el eCommerce, el informe de GfK señala que un 10% de los usuarios no habían comprado nunca antes por online, mientras que un 40% lo hicieron utilizando algún comercio que no habían utilizado antes, mostrando un mercado que se diversifica. Se ha incrementado por tanto el número de compradores online y una democratización del número de players”, relata Sánchez. “Sin embargo los grandes pure players han mejorado sus números porque llevan más tiempo trabajando el modelo y estaban mejor preparados. Amazon subió en 168.000 compradores, y AliExpress supera el umbral de los 4 millones de usuarios. Eso sí, de la compra búnker de artículos de primera necesidad experimentamos una vuelta al hedonismo con los relacionadas para el disfrute y la imagen personal, quizá con más fuerza”.

«El usuario pasa más tiempo en casa, incluso en la nueva normalidad. Por eso, hay una tendencia a conformar hogares confortables a través de la tecnología. En nuestro hogar ganan peso las pantallas grandes para disfrutar mejor de contenidos audiovisuales»

Hacia un conocimiento 360 del consumidor

Por resumir, las tendencias que se observan en este estudio de GfK: más hiperconexión, desde múltiples dispositivos con foco a la movilidad; más tv digital, con incremento del uso de las plataformas de streaming y en grandes pantallas; más Internet, que ayuda a estar más confortables y pasar mejor tiempo en casa; más videollamadas, nueva forma de comunicación y que se va a incrementar ahora más por la consolidación del teletrabajo; y más eCommerce, que adquiere cierta normalización.

Los hábitos del consumidor digital, así como sus inquietudes y preferencias, son cambiantes y también se amoldan a las circunstancias sociosanitarias. Esto supone un reto para la industria digital: construir una radiografía certera que tenga en cuenta todas las casuísticas que confluyen y determinan este consumo. “Se trata de anticipar datos para tomar decisiones y saber donde invertir, y analizar los escenarios para ver si se confirman las expectativas”, dice David Sánchez. “La tecnología nuestra single source es capaz de medir al usuario, independientemente del dispositivo con el que se conecte, el requisito nuestro es que se instale en todos ellos (y si no lo hace pues no participa en el panel), para poner foco en las personas. Y según si nos interesa nuevos grupos de interés, los incluimos de panelista. Queda integrar consumos offline mediante la escucha en RRSS, por ejemplo”.

Sin embargo, también se trata de una oportunidad para todos los actores del sector, desde las agencias y soportes hasta los anunciantes, de obtener un conocimiento mucho más completo y valioso sobre el consumidor a través de nuevos sistemas y desarrollos tecnológicos de medición y análisis de audiencias y consumos digitales. “Lo importante es que la venta se produzca, independientemente del canal de conversión, y apoyar al prescriptor de la venta. Es lo digital, cualquier elemento que sirva es válido, independientemente de cuando y como finalice. Últimamente, lo que estamos recibiendo son peticiones de grandes plataformas que quieren demostraciones basadas en datos, y cómo convertimos de canales online a otros tradicionales y tiendas físicas”.